一般社団法人の設立・運営

一般法人とは

法人の種類に関しては、「法人設立・解散」→「法人設立の基礎知識」の「法人の種類」をご覧いただければ分かるように、非営利法人にはたくさんの種類があります。

その中で、一般的な事業を営むことができるのが、ここで上げている一般社団法人、一般在団法人及び公益社団法人、公益在団法人、特定非営利活動法人(俗に言う「NPO法人」です。)です。

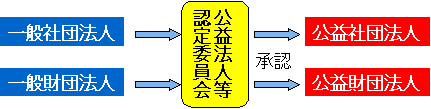

公益法人は、公益性が高い事業を主として営んでおり、ある一定の要件を満たした上で、都道府県や内閣府に設置されている公益法人等認定委員会の承認がえられた法人であり、法人だけでなく、寄付行為者にも税制面でメリットがあります。

また、以下の通り、公益法人は、直接設立することは許されず、一般法人設立後に公益認定を申請し、委員会で承認されて始めて「公益」と名乗ることができるようになります。

従って、一般社団法人を設立しようとしている人は、公益法人との違いをある程度認識しておくことに損はありませんし、公益法人を目指して事業を営むことを目的の一つに掲げてもよろしいのではないでしょうか。

更に、社団法人にするか、財団法人にするかは、人をベースにするのか、財産をベースにするかの違いはあるにせよ、国内外に多額の個人資産を有する人が存在している現状からすると、既に特別なことではなくなってきておりますので、株式会社か一般社団法人かというだけでなく、一般財団法人もその選択肢に加えてもいい時期に来ているものと思われます。

ここでは、まず、一般法人と公益法人の違いと一般社団法人と一般在団法人の違いを見ていくことにしましょう。

一般法人と公益法人

以下は、一般社団法人及び一般財団法人と公益社団法人及び公益財団法人を比較した表になります。

| 一般社団法人及び一般財団法人 | 公益社団法人及び公益財団法人 | |

|---|---|---|

| メリット | ・事業における自由度が高い。特に制限なし。 ・設立手続きが登記のみで迅速に出来る。 ・監督官庁への報告義務がない。 | ・「公益」という名称を独占することが出来るため社会的信用度が高い。 ・税制の優遇処置が受けられる。 ・寄付者に対する税制優遇措置があり、寄付が受け易い。 |

| デメリット | ・営利法人同様、誰でも簡単に設立できるので、公益法人のような社会的評価は高くない。 | ・公益性の高い事業を主たる目的としなければならない。 ・設立には、一般法人設立後、別途公益等認定委員会の承認が必要。・監督官庁の監督を受ける。毎年公益認定基準をクリアしなければならない。 |

以上のように、公益法人は、社会的な使用度が高い反面、監督官庁への報告義務や毎年公益法人基準をクリアしなければいけないなど、運営面での負担も大きいことが分かります。その代わり、問題があれば、発覚し易くなるなど、信用面では大きなプラス効果が期待できます。

一方、一般法人は、公益法人のような税の優遇措置を受けることはできませんが、設立が簡単なため、これまで、法人格のなかった同窓会や中間法人などでも、一般法人を設立し、年会費での運用を行うケースが非常に増えてきています。

一般社団法人と一般財団法人

一般法人と公益法人の大きな違いは理解できたと思いますが、もう一つ大切な一般社団法人と一般在団法人との違いを見ていくことにしましょう。

| 相違点 | 一般社団法人 | 一般財団法人 |

|---|---|---|

| 設立行為者 | 社員 2名以上 | 設立者 1名以上 |

| 役員構成 | 理事 1名以上 代表理事 1名以上 | 評議員 3名以上 理事 3名以上(1名は代表理事) 監事 1名以上 (注)評議員と理事及び監事は兼任不可 |

| 機関 | 社員総会 理事会(理事会設置一般社団法人のみ) | 評議員会 理事会 |

| 拠出財産 | 規定なし | 300万円以上 |

一般社団法人とはどういう種類の法人なのか、そのメリットやデメリットを理解した上で、一般社団法人を設立しようと決意した人は、実際に定款の作成にとりかかってみましょう。

一般社団法人とは?

一般社団法人とは、ご存知の通り「非営利法人」とよばれる法人の一形態です。

よく耳にする株式会社や合同会社、有限会社(特例有限会社)は、「営利法人」と呼ばれていますが、法人の経営そのものにおいては、基本的に大きな差異はありません。

では、一般社団法人を設立する上で、どんな点に注意が必要なのでしょうか?

一般社団法人と営利法人と何が大きく異なっているのか、それが分かれば、株式会社にした方がいいのか、一般社団法人にした方がいいのか、判断の目安になりそうですね。

一般社団法人設立のメリット

一般社団法人と営利法人である株式会社との主な相違点を以下に簡単にまとめてみました。

| 相違点 | 一般社団法人 | 株式会社 |

|---|---|---|

| 利益の分配 | 不可 | 可能(配当) |

| 登録免許税 | 6万円 | 15万円 |

| 資本金 | 無し | 出資(1円以上) |

| 資金の募集 | 基金を引き受ける者の募集 | 募集株式の発行等 |

| 会費 | 正会員、準会員制度による会費の徴収と運営 | 無し |

| 設立行為者 | 設立時社員(最低2名) | 発起人(最低1名) |

| 法人税 | 全て課税。但し、ある一定の要件を満たせば、 非営利事業のみ非課税 | 全て課税対象 |

簡単に言うと、営利、非営利法人の違いは、利益の分配が可能かどうかにつきます。

営利法人を立ち上げる大きな目的の一つは、製品やサービスを売って儲けることであり、それを経営者や出資者に還元することですから、それができないと分かった時点で法人の立ち上げを断念するという決断をしてもおかしくありません。

しかしながら、これからやろうとする事業がそれほど多くの利益をもたらす事業ではないとしても、非常にたくさんのニーズがあることは分かっており、なんとかそのニーズに応えてあげたいと考えるのであれば、非営利法人の設立を検討すべきでしょう。

営業的には、営利法人よりも非営利法人の方が、消費者の警戒心は低いと考えられますので、製品やサービスの販売は、営利法人より容易ではないかと推測できます。

また、経営者自身が、初めから、大きく儲けなくてもいい、生活できる程度稼げればいい、それよりも、安くていい製品やサービスをもっと幅広いユーザに知ってもらい、使って欲しいという考えであれば、一般社団法人を選択することをお勧めします。

それから、もう一つ重要なことは、公益社団法人で規定されている非営利事業を一般社団法人で行う場合でも、ある一定の要件を満たせば、その事業を課税対象から外すことができるということです。

つまり、法人を設立する場合、公共性の高い事業を主要業務とするかどうかも大きな判断材料になるということです。売上の大半を公共性の高い事業が締めるとした場合、法人税をあまり支払う必要がありませんので、検討に値すべきことではないかと思います。

但し、ある一定の要件を満たした場合のみですので、法人設立時点でその要件を満たすことができるがどうか、若しくは、将来的にその要件を満たす方向で努力するということを法人設立時の役員全員で合意できるかどうかが鍵になります。

その他資本金の有無の違いなどもありますが、運営するには資金が必要です。

制度的に資本金という考え方はなくても、資金ゼロでは何もできませんから、募集方法は異なるにしろ、基本的な考え方は営利も非営利も同じです。

一般社団法人の設立

これまで主務官庁の許認可が設立要件となっておりました非営利法人、中間法人等は、一般社団法人及び一般財団法人に関する法律(「一般法人法」という。)が2006年6月22日に公布、2008年12月1日より施行されたことにより、公益性の有無にかかわらず、株式会社等と同様に主務官庁の許認可を経ることなく簡易に設立できるようになりました。

手続きに関しましても、株式会社の設立と何ら変ることはありません。

一般社団法人も株式会社も、準則主義をとっているので、登記の要件を満たしていれば、登記申請後、約1週間程度で登記は完了します。

但し、「一般社団法人設立のメリット」で述べたように、その特徴を活かすような定款なり、法人の組織(「機関」といいます)構成をしないことには、あまりメリットを享受できないということになってしまいますので、注意が必要です。

収益事業課税について

一般社団法人及び一般財団法人は、原則、株式会社等の営利法人と同様の全所得課税です。

しかしながら、一定の要件を満たした一般社団法人及び一般財団法人は、収益事業で得た収益にのみ課税される形態(収益事業課税)になることが可能です。

つまり、収益事業以外で得た収入、つまり、寄付や会費徴収によって集めたお金に対しては、法人税等がかからなくなるというメリットが得られるわけです。

活動費用を寄付や会費による収入に頼っている一般社団法人や一般財団法人では、一定の要件を満たして収益事業課税を選択したほうが、税制面でメリットがあるということです。

一定の要件とは?

一般社団法人又は一般財団法人が、以下の2種類のどちらかの形態に該当した場合のみ、収益事業課税を選択することが可能です。

- 非営利徹底型一般社団法人又は非営利徹底型一般財団法人

- 共益活動型一般社団法人又は共益活動型一般財団法人

では、上記2種類の法人とは、どういう要件を備えた法人なのでしょうか。

非営利徹底型一般社団法人又は非営利徹底型一般財団法人

非営利徹底型一般社団法人又は非営利徹底型一般財団法人 とは、以下の全ての要件を満たす一般社団法人又は非営利徹底型一般財団法人のことをいいます。

- 剰余金の分配を行わないことを定款に定めていること。

- 解散したときは、残余財産を国や一定の公益的な団体に贈与することを定款に定めていること。

- 上記1及び2の定款の定めに違反する行為(上記1、2及び下記4の要件に該当 していた期間において特定の個人又は団体に特別の利益を与えることを含みます。)をしたことがないこと。

- 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1 以下であること。

わかり易くいうと、「同族経営でないこと。儲けてもいいけど、利益を配当してはいけないこと。解散時に余った財産は、公益のために贈与・寄付しなければならない。」ということです。

一方、収益事業において法人が上げた利益については、貢献度に応じて役員や従業員に対して高給で報いることが可能だということです。

共益活動型一般社団法人又は共益活動型一般財団法人

共益活動型一般社団法人又は共益活動型一般財団法人 とは、以下の全ての要件を満たす一般社団法人又は共益活動型一般財団法人のことをいいます。

- 会員に共通する利益を図る活動を行うことを目的としていること。

- 定款等に会費の定めがあること。

- 主たる事業として収益事業を行っていないこと。

- 定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

- 解散したときに、その残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

- 上記1から5まで及び下記7の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えたことがないこと。

- 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること。

同窓会や同好会、同業者の交流会組織などをイメージしていただけると分かり易いかもしれません。

収益事業とは?

公益法人制度においては、下記34種類を課税対象となる収益事業として定められており、共益活動型一般社団法人又は共益活動型一般財団法人を選択した場合、主たる事業が、以下の事業に該当しないことが要件となります。

物品販売業/不動産販売業/金銭貸付業/物品貸付業/不動産貸付業/製造業/通信業/運送業/倉庫業/請負業/印刷業/出版業/写真業/席貸業/旅館業/料理店業他/周旋業/代理業/仲立業/問屋業/鉱業/土石採取業/浴場業/理容業/美容業/興行業/遊戯所業/遊覧所業/医療保険業/技芸教授業/駐車場業/信用保証業/無体財産権提供/労働者派遣業

一般社団法人の定款作成

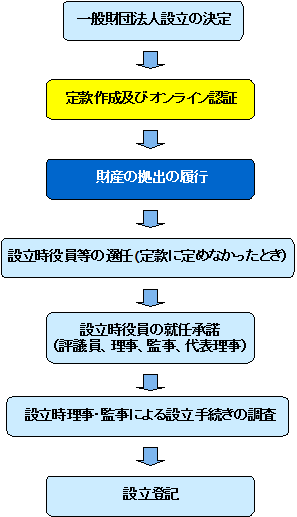

一般社団法人の設立手続きの大まかな流れは、以下の通りです。

ご覧のとおり、主務官庁の承認を得る必要がなくなりましたので、株式会社と手続き上はほとんど同じ手順となります。寧ろ、資本金の払い込みがない分、簡単かもしれません。

一般社団法人の定款は、株式会社同様、法人の憲法ともいうべき基本となる決まりごとを規定した文書ですので、非常に重要なものです。

従って、定款に記載した事項に変更が生じた場合、社員総会に図り、出席社員総数の3分の2の議決が必要となります。更に、登記事項を変更する場合には、登記手数料もその都度かかりますので、十分時間をかけてもかまいませんので、納得いくものにすべきです。

定款には、絶対的記載事項、相対的記載事項、任意的記載事項がありますので、その各々について、どこに注意して作成していくべきなのかを理解しておく必要があります。

絶対的記載事項

一般社団法人及び一般財団法人に関する法律(以下、「一般法人法」という)第11条第1項に規定されておりますが、次に掲げる事項を記載し、又は記録しなければなりません。

名 称

法人の名称及び商号については、以下の決まりごとがあります。

- 法人の名称中に「一般社団法人」という文字を使用しなければなりません。

- 一般社団法人でないものが、その名称中に一般社団法人又は一般財団法人と誤認される恐れのある文字を使用してはなりません。

- 不正の目的をもって他の一般社団法人又は一般財団法人であると誤認されるような名称又は商号は使用できません。

- 主たる事務所と同一の場所に登記されている他の一般社団法人と同一の名称は使用できません。

目 的

法律上の制限はありませんので、公序良俗違反にならないような事業であれば自由に決めることが可能です。

但し、共益活動型一般社団法人を目指して、税金の優遇処置を受けたい場合には、事業目的が制限されることがあります。この場合の要件につきましては、「収益事業課税について」を参照してください。

主たる事務所の所在地

全事業を総括する事務所の最小行政区画(市区町村)まで記載すれば足りる。また、地番まで記載した場合、同一最小行政区域内での移転の都度、定款変更が必要となります。

定款に地番までの記載がない場合、登記申請までに、設立時社員において地番を決定し、登記申請書にその議事録を添付しなければなりません。

設立時社員の氏名又は名称及び住所

設立時社員を特定するために、その氏名及び住所を記載します。また、法人の場合は、その名称を記載します。

社員の資格の得喪に関する規定

社員となるための資格、退社の事由、入退社の手続きなどを記載する。

公告方法

以下の4つの方法から選択しなければならない。

- 官報に掲載する。

- 時事に関する事項を掲載する日刊新聞紙に掲載する。

- 電子広告。

- 主たる事務所の公衆の見やすいところに掲示する。

事業年度

一般社団法人は、法務省令で定めるところにより、各事業年度に係る計算書類(貸借対照表及び損益計算書)及び事業報告並びにこれらの付属明細書を作成しなければならないため、その基礎となる事業年度が必要となります。通常、月初に始まり1年後の月末までを事業年度と定めます。

以下は、絶対的記載事項と登記事項との関係を表した表になります。

| 定款の絶対的記載事項 | 登記事項 |

|---|---|

| 目 的 | ○ |

| 名 称 | ○ |

| 主たる事務所の所在地 | ○ |

| 設立時社員の氏名又は名称及び住所 | X |

| 社員の資格の得喪に関する規定 | X |

| 広告方法 | ○ |

| 事業年度 | X |

相対的記載事項

相対的記載事項は、定款に記載しなくても定款自体無効になることはありませんが、定款に定めておかないとその効力が否定される事項です。

以下は、相対的記載事項と登記事項との関係を表した表になります。

| 登記事項であるもの | |

|---|---|

| 1 | 社員総会以外の機関(理事会、監事、会計監査人)の設置 |

| 2 | 理事等の損害賠償責任の免除に関する定款の定め |

| 3 | 外部役員等の責任限定契約 |

| 4 | 存続期間・解散の事由 |

| 登記事項とは関係がないもの | |

| 1 | 設立時役員等の選任方法 |

| 2 | 設立時役員等の解任方法 |

| 3 | 経費の負担 |

| 4 | 任意退社事由 |

| 5 | 強制退社事由 |

| 6 | 社員総会の権限 |

| 7 | 社員による社員総会招集の請求 |

| 8 | 社員による社員総会招集 |

| 9 | 社員総会招集の通知 |

| 10 | 社員による議題提案件 |

| 11 | 社員による議題提案権 |

| 12 | 社員による議案提案の書面掲載請求 |

| 13 | 社員総会の招集手続きに関する検査役の選任 |

| 14 | 議決権の数 |

| 15 | 社員総会の定足数、決議要件 |

| 16 | 社員総会の特別決議の要件 |

| 17 | 理事の任期 |

| 18 | 監事の任期 |

| 19 | 理事の業務の執行 |

| 20 | 代表理事の選任 |

| 21 | 業務の執行に関する検査役の選任 |

| 22 | 理事の報酬 |

| 23 | 理事会設置一般社団法人の理事の権限 |

| 24 | 理事会招集権者 |

| 25 | 招集手続き |

| 26 | 理事会の決議 |

| 27 | 理事会の議事録の署名 |

| 28 | 理事会の決議の省略 |

| 29 | 監事が1名の場合の報酬等 |

| 30 | 監事が複数名の場合の報酬等 |

| 31 | 理事会の損害賠償責任の免除に関する定款の定め |

| 32 | 会計記帳の閲覧等の請求 |

| 33 | 基金 |

| 34 | 残余財産の帰属 |

| 35 | 解散の訴え |

| 36 | 役員等の解任の訴え |

| 37 | 書面表決の期限 |

| 38 | 代理人による議決権行使の方法 |

| 39 | 補欠役員等の選任決議の効力を有する期間 |

任意的記載事項

任意的記載事項は、強行規定や公序良俗に反しない限り、記載してもしなくてもどちらでもよい事項ですが、記載することにより明確になるという利点があります。

しかしながら、一度規定してしまうと変更するには社員総会の特別決議が必要になるため、注意が必要です。

定款で定めても効力を有しないもの

以下の事項は、定款で定めても一般法人法の規定に反するため、効力を有しないとされています。

- 社員に剰余金又は残余財産の分配を受ける権利を与える旨

- 社員総会の決議を必要とする事項について、理事、理事会その他の社員総会以外の機関が決定できることを内容とする定款の定め

- 社員総会において決議する事項の全部につき社員が議決権を行使することが出来ない旨の定款の定め

定款認証

定款は、公証人の認証によって効力が生じるとされているため、設立時社員は、作成した定款について公証役場において公証人の認証を受けなければなりません。

これは、定款の定めをめぐって後日紛争が起きないように予防する効果があります。

尚、定款は、電磁的記録で作成することが現在一般的ですが、そのためには、別途公的個人認証サービスを利用した電子証明の取得やWord形式の定款をPDFファイルに変換するソフトウェアの購入などの費用と手間がかかりますので、頻繁に利用しない限り、当行政書士事務所等に依頼することを検討したほうがいいでしょう。

ところで、一般法人は非営利事業であるため、営利法人に課せられている定款の印紙代4万円は不要となります

設立時役員等の選任

定款で設立時役員等を定めなかったときは、設立時社員は定款認証後遅滞なく設立時役員等を選任しなければなりません。

設立時代表理事の選定については、理事会設置一般社団法人の場合、設立理事の1人1票による多数決で設立理事の中から選定することが義務付けられています。

一方、理事会非設置一般社団法人の場合は、設立時代表理事の選定は義務付けられていませんので、設立時代表理事を選定しないときは、法人成立後は、理事全員が各自法人を代表することになりますので、登記上理事全員が代表理事として登記されることになります。

設立時代表理事の選定方法は、以下のような方法で選定可能と解されています。

- 定款に直接設立時代表理事を定める方法

- 定款の定めに基づき設立時理事の互選により選定する方法

- 定款に設立時代表理事に関する定めがない場合、設立時社員の議決権の過半数により選定する方法

設立手続きの調査

設立時社員により、定款の作成、認証、主たる事務所の確保(契約等)の設立手続きを行うことになるが、設立時理事及び設立時監事は、選任後遅滞なく設立の手続きが法令または定款に違反していないことを調査しなければなりません。

尚、調査報告書は、設立登記の添付書類となっておりませんが、「調査報告終了日」若しくは「設立時社員が決めた日」のいづれか遅い日から2週間以内に登記をしなければなりません。

一般社団法人の登記手続

一般社団法人の登記手続自体、申請書の文言や登録免許税の額の違い、その他資本金の払込の手続きが不要な部分を除けば、株式会社と基本的に同じです。

従いまして、「株式会社設立」の「会社設立から開業までの8Step」を参照してください。