相続について

相続業務に関し、「行政書士っていったい何をやってくれるの?」と、疑問に思われている方も多いと思われますので、以下に業務の概要をご説明します。

相続人確定業務

相続人の戸籍の取り寄せを依頼主、その他相続人に代行し、相続関係説明図を作成します。これによって、相続関係者全員の関係が一目で把握できるため、手続を円滑に進めることができます。また、登記申請時には、相続戸籍一式原本還付のための添付書類として利用可能です。

相続財産調査業務

不動産登記事項証明書、各種地図・図面、固定資産評価証明書の代行取得、金融機関への取引の照会や残高証明書請求代行などにより、相続財産目録の作成や簡易的な財産評価を行います。

遺産分割協議書作成業務

遺産分割方法の説明や分割案の提示といった遺産分割協議の支援ならびに遺産分割協議書の作成を行います。1,2項とは密接に絡んできますので、相続人確定業務、相続財産調査業務、遺産分割協議書作成業務は、ひとつのまとまった業務と考えて頂いた方がいいでしょう。

財産承継支援業務その他

上記以外に、相続預金の払戻しや名義変更手続、生命保険金請求手続、相続登記本人申請などに対するサポート業務を行います。

相続手続

まず、「相続」とは、人の死亡を原因として、死者が生前有していた権利義務を、法律に定められた権限ないし資格を有する特定の者に、包括的にかつ当然に承継させることをいます。

但し、ここでいう権利義務には、相続される死者(被相続人)の家族関係における身分や人格権などは含まれません。あくまでも、物件・債権など財産法上のものを指します。

また、法律が予め定めている者に死者の財産が承継される場合を法定相続、使者の意思により定められた者に承継される場合を遺言相続といいます。

相続の開始

相続開始の原因

相続は、死亡によって開始する(民法882条)と規定されております。従って、遺言状がある場合、相続の開始と遺言の効力の発生は原則として同時となります。

また、相続人が被相続人の死亡を知っているかどうか、相続財産の所在が明らかであるかどうかなどは関係ありません。

いずれにしても、相続人が誰か、各相続人の相続分がどれくらいあるか、何が相続財産となるのか等の基準時点となります。

死亡の種類

自然死亡

通常、死亡に立ち会った医師が医学的に承認された基準(脈拍停止、呼吸停止。瞳孔散大の3兆候に基づく心臓死)に基づいて人の死亡の判断を行い、死亡診断書を作成。親族関係者がこれを添付して、市町村長に死亡届を提出。戸籍簿に被相続人の死亡年月日時分が記載されるので、この時点が「相続の開始時期」となります。

認定死亡

火災、水難、地震等の自然災害によって死亡したことが確実と思われる場合には、調査にあたった官公署は、遺体を発見できなくても、死亡した可能性が非常に高い(蓋然性)として死亡を認定し、死亡地の市区町村長に死亡の報告をすることになっています。

この報告に基づき、戸籍簿に死亡の記載をすることができ、これを「認定死亡」と呼んでいます。この場合、失踪宣告の手続を経ることなく、相続が開始されます。

失踪宣告(擬制死亡)

7年間生死が不明であった者について(普通失踪)、あるいは船舶の沈没など危難に遭遇した者が危難の去った後1年間以上生死不明のとき(特別失踪)は、利害関係人の請求により、家庭裁判所は、その者の失踪の宣告をすることができます。

普通失踪の宣告を受けたものは、7年の期間が満了したとき、特別失踪の宣告の場合は、危難が去ったときに死亡とみなされ、相続が開始されます。

相続開始の場所

相続は、相続人の住所において開始する(民法883条)ので、被相続人の実際の死亡場所にかかわらず、被相続人死亡時の住所が基準となります。

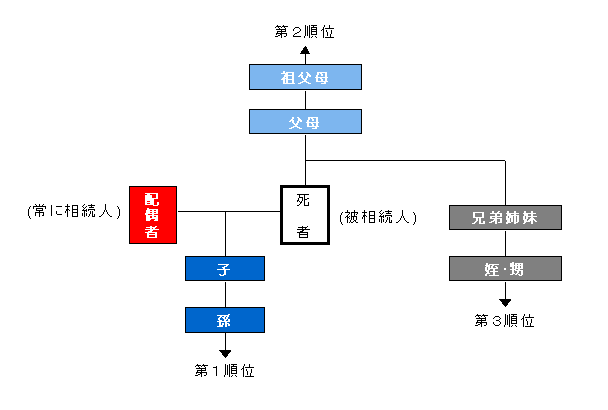

相続人の確定

相続の範囲と順位

法律上の配偶者

配偶者は常に相続人(民890条前段)であり、配偶者相続を認めた理由は、被相続人の財産に対して、生存配偶者が有している潜在的財産持分権の清算と被相続人の死亡後の生活保障を目的としています。

但し、配偶者とは法律上の配偶者であり、内縁の配偶者には相続権はありません。

法律では、婚姻期間の長短を問わないので、高齢者の再婚などの場合には、極めて短期間に多大な財産を得るときもあり、子らが婚姻に反対することもあります。また、婚姻意思の疑わしい事例も生じます。

更に、たとえ婚姻が破綻的別居状態にあり、夫婦関係解消のための調停を行っているなど離婚の手続を行っている最中に夫婦の一方が死亡しても、生存配偶者の相続権には影響はありません。

血族相続人の順位

| 第1順位 | 被相続人の子とその代襲相続人である直系卑属 |

| 第2順位 | 直系卑属がない場合、被相続人の直系尊属 |

| 第3順位 | 直系尊属もないときは、被相続人の兄弟姉妹 |

*直系卑属とは、子、孫、ひ孫、玄孫・・・・

直系尊属とは、父母、祖父母・・・・

直系尊属に関しては、養親子関係であるか、実親子関係であるかは問いません。

胎児

「胎児は相続については、既に生まれたものとみなす」(民886条1項)として、被相続人たる父の死亡時に胎児であった子が無事出産すれば、相続人であることが確定します。つまり、死産の場合は、はじめから相続人でないことになります(民886条2項)。

相続の実例では、胎児がいる場合は、出産するまで遺産分割協議などの手続を保留することが多くなります。

代襲相続

相続開始以前に相続人となるべき子が死亡し、あるいは廃除され、もしくは相続欠格事由があるために、相続権を失ったときは、その直系卑属が子の代わって子が受けるはずであった相続分を受けることになる(民887条2項、901条)。これを代襲相続といい、代襲するものを代襲相続人、代襲されるものを被代襲相続人といいます。

一人の代襲者に代襲相続人となる子が複数いる場合、相続分の分割規則に則って分けることになります。また、現行法では、兄弟姉妹については、甥姪の子が代襲相続人になることはありません。

相続欠格と相続人の廃除

相続欠格とは何か

被相続人又は、先順位、同順位の相続人を殺害する行為及び、遺言に関する著しく不当な干渉などをした相続人の相続権を法律上剥奪する民法上の制裁行為を相続欠格といいます。

相続欠格の効果

相続欠格は、相続の開始前に欠格事由が発生すれば、即時に欠格の効果が発生し、当該相続人に直系卑属があれば代襲相続原因となります。

相続開始後に欠格原因が発生すれば、その効力は相続開始時に遡ることになります。

相続人の廃除

相続欠格事由に該当するような重大なものではないとしても、推定相続人に一定の非行行為があった場合、被相続人の請求に基づき、家庭裁判所は、相続人の相続権を失わせることができる(民892条、893条)。これを、推定相続人の廃除といいます。

廃除の対象となるのは、遺留分を有する推定相続人であり、遺留分を有しない兄弟姉妹は除かれています。従って、兄弟姉妹に相続させたくないときは、被相続人は、生前贈与、遺贈、相続分の指定、遺言などにより対処することができます。

廃除の手続

被相続人生存中は、家庭裁判所に請求して行うことができる他、遺言で廃除の意思表示をすることができます。

廃除の取消しを行う場合、被相続人は、被廃除者の相続権を回復させようと思うときはいつでも、推定相続人の廃除の取消しを家庭裁判所に請求することができますし、遺言によって生前廃除を取り消すこともできます。

相続人の不存在

相続人が存在しない場合は、相続人不存在の手続がとられ、債務の弁済後の残余財産について特別縁故者への財産分与が行われます。

特別縁故者の申し立てがない場合、又は特別縁故者に分与した後になお残存する遺産があるときは、国庫に帰属します。

相続の承認と放棄

相続選択の自由

相続人の選択権は、単純承認、限定承認、相続放棄の3種類であり、相続が開始した後、相続人は自由意思で選択を行うことができますが、通常の財産行為と同様の能力を必要とします。

但し、選択権の内容は定型的に定まっており、条件、期限をつけることはできません。また、相続債務についての責任の限定は認められていますが、相続財産のうち一部のみを承継するといったことは許されません。

単純承認

相続人が相続分に応じて相続財産である一切の権利義務を包括的に承継することであり、相続人が明確に単純承認の意思表示をしない場合であっても、一定の事由が存在するときは、相続人が単純承認したものとして扱われます。

限定承認

相続財産のプラスの財産の限度で、債務の責任を負うという選択が相続人に認められており、これを限定承認といい、限定承認を行うためには、相続人が複数いる場合には、共同相続人全員で共同して行わなければなりません。

相続放棄

相続人が被相続人の死亡によって生じた包括承継の効果を遡及的に消滅させるために行う意思表示です。つまり、財産の承継を全面的に拒否することです。

承認・放棄の熟慮期間

相続開始後、相続の承認・放棄について選択権が認められているが、相続関係の早期確定のために、選択権の行使期間を一定期間(3ヶ月)に限っています。

この期間は、相続人が承継・放棄を選択するための判断材料を得るための熟慮期間と呼ばれており、いろいろな事情によって相続財産の調査に日数を要することもあるため、家庭裁判所に熟慮期間の伸長を申し立てることができます。

熟慮期間の起算点

3ヶ月の起算点はいつから始まるかについて、民法では「自己のために相続の開始があったことを知った時」と規定しています。

判例では、相続人が相続開始を知り、かつ自己が相続人であることを知った時」とした上で、例外的に「相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時」から起算すべきとする新たな判断が示されています。

相続分

相続分とは

相続人が複数ある場合において、各相続人が相続すべき権利義務の割合、つまり積極財産・消極財産を含む相続財産全体に対する各相続人が取得することができる相続財産の分数的割合を相続分といいます。

相続財産の価額に相続分率(全遺産に対して相続する割合)を乗じて算出される各共同相続人の相続分の価額を相続分と称することもあります。

指定相続分

被相続人は、遺言で、共同相続人の相続分を定め、又はこれを定めることを第三者に委託することができます。

委託された第三者は、これを引き受けるかどうかは自由であり、拒絶したとき、引き受けたが相当の期間指定しなかったとき、又は死亡などで指定をすることができないときには、委託は効力を失い、法定相続分が適用されることになります。

法定相続分と遺留分

法定相続分は、共同相続人の種類によって異なります。

遺留分とは、一定の範囲の相続人に残さなければならない相続財産の一定割合を指し、遺言等により被相続人の自由な財産処分を無制限に許すと遺族の生活が困窮するであろうという配慮から規定されたものです。

以下の表は、相続人と法定相続割合、遺留分割合についてまとめたものです。

| 相続人 | 法定相続割合(*1) | 遺留分割合 |

|---|---|---|

| 配偶者と子 | 配偶者 2分の1 子 2分の1 | 配偶者 4分の1 子 4分の1 |

| 配偶者と直系尊属 | 配偶者 3分の2 直系尊属 3分の1 | 配偶者 3分の1 直系尊属 6分の1 |

| 配偶者と兄弟姉妹 | 配偶者 4分の3 兄弟姉妹 4分の1 | 配偶者 2分の1 兄弟姉妹 0 |

| 配偶者と姪・甥 | 配偶者 4分の3 姪・甥 4分の1 | 配偶者 2分の1 姪・甥 0 |

| 配偶者のみ | 全部 | 配偶者 2分の1 |

| 子のみ | 全部 | 子 2分の1 |

| 兄弟姉妹のみ | 全部 | なし |

| 甥・姪のみ | 全部 | なし |

| 直系尊属のみ | 全部 | 直系尊属 3分の1 |

*1 子、直系尊属、兄弟姉妹が複数いる場合は、法定相続分を頭割りすることになります。但し、非嫡出子の相続分は、嫡出子の相続分の2分の1となります。また、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1となります。

特別受益者

共同相続人の中に、被相続人から遺贈を受けたり、生前に特別な贈与を受けた者を特別受益者といい、この特別受益者がいた場合に、相続に際してこの相続人が他の相続人と同じ相続分を受けるとすれば不公平となります。

そこで、相続に際し被相続人が有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、法定相続分の規定により算出した相続分の中からその遺贈または贈与の価額を控除した残額をもってその相続人の相続分とします。

寄与分

被相続人の財産形成・維持に貢献した者に、寄与分として財産を分与しようとしう制度が昭和55年の法改正で制定されました。

寄与分を受けられる者は、共同相続人に限られ、相続人でない者、相続放棄をした者も寄与分の権利を主張することはできません。

相続財産

相続財産とは

相続財産については、民法で以下のように規定されています。

「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に属したものは、この限りではない。」

「相続人が数人あるときは、相続財産は、その共有に属する。各共同相続人は、その相続分に応じて被相続分に応じて被相続人の権利義務を承継する」

この「一切の権利義務」には、個々の動産・不動産に関する具体的な権利義務だけでなく、財産法上の法律関係や法的地位(契約締結の申込を受けた地位、売主や借主としての地位など)等も含まれると解されています。

被相続人に属し、相続を原因として当然に相続人に承継される一切の権利義務ないし法的地位を包括して「相続財産」といいます。但し、いかなる権利義務が相続財産に含まれるかは、個別的に検討する必要があります。

一身専属的な権利義務

「被相続人の一身に属したもの」は相続人に承継されませんが、具体的には以下のような地位や権利等を指します。

- 婚姻費用分担請求権

- 扶養請求権

- 生活保護受給権や恩給受給権

- 著作者人格権

- 使用貸借上の地主の地位

- 雇用契約上の地位

- 委任契約上の地位

葬儀関連

香典

香典は贈与ですが、その相手方は被相続人ではありえません。何故なら、相手方つまり被相続人は死者であり、香典の贈与契約の主体になりえないからです。相手方は、通常は喪主であると考えられますので、香典は相続財産には含まれません。

葬儀費用

葬儀費用は、死者である被相続人の債務となることはありえませんが、相続財産に関する費用として相続財産から支弁すべきかどうかが問題になります。原則としては、当該葬儀を挙行した喪主の負担に帰すべきと解されています。

生命保険金

生命保険金請求権は、被保険者の死亡と同時に具体化するので、保険金受取人が特定の相続人とされている場合であっても、相続財産に入るのか、それとも受取人の固有財産になるのかが問題となります。

保険金受取人が特定の相続人とされている場合

通常は次のように解釈されています。

「生命保険金請求権は、相続財産に含まれない」

この場合の生命保険契約は、第三者のためにする契約であって、保険金受取人と指定された相続人は、保険契約の効果として当然に生命保険金請求権を原始的に取得します。

従って、限定承認がなされた場合であっても、生命保険金は相続財産ではありませんので、相続債務の引き当てになることはありません。

また、保険金受取人が相続放棄をした場合であっても、生命保険金を取得します。但し相続税の関係では、保険金額を相続財産とみて課税対象としていますので注意が必要です。

保険金受取人が「相続人」と指定されている場合

被保険者死亡時における相続人たるべき者個人を受取人として特に指定したいわゆる他人のためにした保険契約と解されており、(1)と同様、相続財産には含まれません。但し、相続人が複数ある場合の分配方法が問題となります。通常は、法定相続分で分けると解されています。

この場合、被相続人死亡時の保険金請求権は、相続人に固有の財産として帰属していると考えれますので、保険金受取人が相続を放棄する場合でも生命保険金を取得します。

保険金受取人が被相続人とされている場合

貯蓄性の強い養老保険などがこのケースに当たりますが、この場合も(2)と同様に相続人全員の固有の財産と解すべきと考えられております。

年金関連

死亡退職金

死亡退職金の受給権に関して民法の相続の順位とは異なる法令または内部規定などによる定めがある場合には、死亡退職金は相続財産に入らず、受給者はその固有の権利に基づいてこれを取得することができます。

従って、相続人が相続放棄をした場合であっても、死亡退職金を取得します。

遺族年金

遺族年金は、被相続人が予め拠出金として出捐(しゅつえん)したものを含んでいるため、相続財産に入るという考え方もあり得ますが、しかしながら、死亡退職金同様、その範囲や順位が法律で定められ、生活保障の意味合いが濃いことから、一般的には、需給権者固有の権利であると解されています。

祭祀財産

祭祀財産は、系譜、祭具および墳墓を指します。

| 系譜 | 歴代の家長を中心に祖先からの家計を表示するもの |

| 祭具 | 位牌、仏壇など祖先の祭祀の用に供されるもの |

| 墳墓 | 遺体や遺骨を葬っている設備(墓石や墓碑など) |

祭祀財産は、祖先の祭祀を主催すべき者が承継し、必ずしも相続人とは限りません。承継人の決定は、まず被相続人の指定、指定がないときは慣習に従い、慣習が明らかでない場合には、家庭裁判所が定めた者がこれを承継します。

居住用借家権

賃借権は財産上の権利ですから、通常の相続の対象となります。

しかし、居住用の建物賃借権(借家権)については、それが生活の基盤であることから、異なる扱いをすべきではないかということが問題になっており、立法上の対応が望まれています。

物権・占有権

被相続人に属した所有権、地上権、永小作権のほか、担保物件もその附従性により被担保債権の相続とともに相続されます。

占有権は、物に対する事実的支配を基礎として認められる権利であるので、被相続人の死亡によってそのものの占有権は消滅し、相続人が新たに事実的支配を得ることによって、相続人が固有の占有権を取得することになるはずです。

しかし、占有権の相続を認めないと相続開始から相続人が現実に相続財産を占有するまでの間に時間的な断絶が発生し、取得時効の成立が困難になるなどの問題が生じます。

そこで、相続人が相続財産を現実に支配するに至ったかどうかを問わず、原則として占有の存続を認めています。

保証債務

普通の保証債務の相続性は肯定されています。

これに対し、身元保証債務については、身元保証法の制定の前後を問わず、身元保証人の死亡により消滅し、相続人はこれを承継しません。