事業承継か解散か?

代替製品の台頭による市場の縮小や会社のシェアの低下、需要に対する対応の遅れ、つまり開発力の低下による営業の落ち込みや利益率の低下といった要因だけでなく、適当な後継者がいないといった後継者不足や子供には苦労させたくないという考えにより、法人の解散を決断される方も多いようです。

高度成長期のように、下請けや孫請けであっても安定的に売り上げ、利益が得られていればまだしも、現在の競争相手は、中国、東南アジア諸国をはじめ世界中の発展途上国ですので、人的つながりよりも価格のみの世界になりつつあります。

品質が特に問題になる製品であればいいのですが、途上国と言えどももはや「悪かろう安かろう」の世界ではありませんから、低価格品をメインに扱っている会社は、生き残っていくのが難しいと言えます。

では、事業を継続していくか、解散するか、その決断は何を基準にして決めればいいのか。

特に基準はありませんが、事業も市場も拡大しており、前途が明るいと考えるのであれば、子孫に後を継がせるなり、従業員を抜擢するなり、他から探してくる也、現在はどれも可能です。

商工会議所に候補者を依頼するもよし、創業塾主宰者にかけ合うもよし、SNSで公募するもよし、いろいろな手段があります。

また、スムーズな事業承継を行うために知的資産経営報告書の活用といった手段もありますので、短期間での事業承継も難しくない時代です。

一方、「もう疲れた」、「誰にも跡を継いで欲しいとは思わない」という経営者もたくさんいるはずです。

そういう人は、会社を専用サイトを通して売却するなり、解散手続きを踏んで清算する道があります。

会社の売買を専門にしているサイトがあることを知らない人も多いのですが、有限会社は今や作れませんから、場合によっては株式会社よりも価値があると言えなくもないですね。

何のしがらみもなく、すっきり解散したいという方は、是非、この後のページに目を通してください。

恐らく、時間があればご自分でもできると思われるでしょう。

出来るかもしれないが、ここには書いていないこともあるので、相談したいとか、不安という方には、当然、当事務所がサポートしたしますので、ご安心ください。

とにかく、ほとんどの場合、債務超過でなければ、安く、確実に解散、清算を実現することができます。

法人の解散・清算手続き

法人の解散及び清算手続きは、設立に比べて時間もかかり、複雑です。

取引先や消費者との間で生じた債権債務や契約など、完全に解消し終わるまで清算することはできません。倒産してしまえば別ですが、目的の達成や株主総会決議による解散では、そういった問題が全て解消されるものとして承認され、手続きに入ります。

従って、解散決議を行う前に債務の支払いを終え、債権回収の手続きをすべて終えておくか、債権回収の目途を立てておく必要があります。しかしながら、債務の支払いを完了してしまうと債務超過に陥ってしまう場合、任意解散ができなくなってしまいますので、可能であれば債権者に債権放棄をお願いするか、受け入れられなかった場合は、法人の代表者等が債務を肩代わりした後、債権放棄手続をとるなどの手続が必要になります。

また、解散後は、営業活動は一切できません。現金や銀行預金の支出は、もっぱら解散登記や法人税等の支払になりますので、くれぐれも気を付けてください。

ここでは、特例有限会社の解散について説明します。

以下は、有限会社の解散・清算手続きの具体的スケジュールの一例です。

これから、法人の解散・清算を行おうと考えている方は、参考にしてください。基本的に、営利法人及び一般法人については、会社の種類に関係なく手続は同じです。

尚、2014年後半から2015年前半の日付を便宜的に入れておりますので、官公署は、2014年12月28日~2015年1月4日まで休みとなります。

また、会社の事業年度は、1月1日~12月31日です。その他、確定申告書の付属書類は、会社によって異なりますので、必要な書類を入手して申請してください。

| 日付 | 登記関係 | 税務関係 |

|---|---|---|

| 12/22 | 市役所にて印鑑証明書取得 | (税務署) ・源泉税還付申請書作成提出 ・異動届出書入手2通(提出用、控用) ・解散確定申告に必要な用紙全て入手 (県税事務所) ・法人県民税支払納付書取得 ・法人の名称変更等の報告書 ・解散確定申告書(第六号様式) ・第六号様式別表九 (市役所) ・法人市民税支払納付書取得 ・法人等の異動届出書 ・解散確定申告書(第二十号様式) |

| 12/30 | 金融機関にて通帳記帳 | |

| 12/31 | 臨時株主総会開催 ・解散決議 ・清算人選任決議 | 記帳会計終了 |

| 1/1~1/4 | 登記申請書類の作成 | (税務署) ・解散確定申告書一式の作成 ・異動届出書作成 (県税事務所) ・法人県民税支払納付書作成 ・解散確定申告書(第六号様式)作成 ・第六号様式別表九作成 ・法人の名称変更等の報告書作成 (市役所) ・解散確定申告書(第二十号様式)作成 ・法人市民税支払納付書作成 ・法人等の異動届出書作成 |

| 1/5 | 解散登記申請 ・印紙39,000円購入 ・解散登記申請書提出 官報への掲載を申請 | (県税事務所&市役所) ・市県民税納付 |

| 1/6 | 官報掲載開始 | |

| 1/8 | 法務局にて履歴事項全部証明書1通取得 ・証明書3通コピー | 解散確定申告 (税務署) ・解散確定申告書提出 ・異動届出書提出 ・履歴事項全部証明書(コピー)提出 (県税事務所) ・法人の名称変更等の報告書提出 ・解散確定申告書(第六号様式)提出 ・第六号様式別表九提出 ・履歴事項全部証明書(コピー)提出 (市役所) ・解散確定申告書(第二十号様式)提出 ・法人等の異動届出書提出 ・履歴事項全部証明書(コピー)提出 |

| 1/8 | 清算結了届出に必要な書類の入手 (税務署) ・清算確定申告書(別表・内訳書・法人事業概況書・適用額明細書・決算報告書一式を含む) ・異動届出書(清算結了届) (県税事務所) ・清算確定申告書(第6号様式) ・第六号様式別表九 ・法人県民税納付書 ・解散・事務所等廃止報告書 (市役所) ・清算確定申告書 ・法人税納付申請書 ・法人の異動届出書 | |

| 1/6~3/5 | ・還付金振込の確認 ・銀行口座解約 | |

| 3/6 | 官報掲載完了 ・決算報告書の作成 | 残余財産の確定 |

| 3/7 | 清算結了 ・臨時株主総会開催 ※清算結了の際の決算報告書の承認の決議 ※事後費用は払い出しておく | (税務署) ・清算確定申告書作成(別表・内訳書・決算報告書一式を含む) ・異動届出書(清算結了届) (県税事務所) ・清算申告書(第六号様式)作成 ・第六号様式別表九作成 ・法人の名称変更等の報告書作成 (市役所) ・清算確定申告書(第二十号様式) 作成・法人等の異動届出書作成 |

| 3/9 | 清算結了登記申請 ・特例有限会社清算結了登記申請書(登録免許税2,000円) ・株主総会議事録1通 ・決算報告書添付 | (税務署) ・清算確定申告書作成(別表・内訳書・決算報告書一式を含む) ・異動届出書(清算結了届) (県税事務所) ・清算申告書(第六号様式)作成 ・第六号様式別表九作成 ・法人の名称変更等の報告書作成 (市役所) ・清算確定申告書(第二十号様式) 作成・法人等の異動届出書作成 |

| 3/9以降 | ・法人県民税支払(均等割り2か月分) ・法人市民税支払(均等割り2か月分) | |

| 3/12 | 閉鎖事項全部証明書取得 ・3通コピー作成 | 清算結了確定申告 (税務署) ・清算確定申告書(別表・内訳書・決算報告書一式を含む)提出 ・異動届出書(清算結了届)提出 ・閉鎖事項全部証明書(コピー)提出 (県税事務所) ・県民税の確定申告書(第6号様式)提出 ・解散・事務所等廃止報告書提出 ・閉鎖事項全部証明書(コピー)提出 (市役所) ・清算確定申告書提出 ・法人の異動届出書提出 ・閉鎖事項全部証明書(コピー)提出 |

| 3/12以降 | 帳簿資料の保存 ・商業帳簿及び重要書類(10年間) |

解散手続き

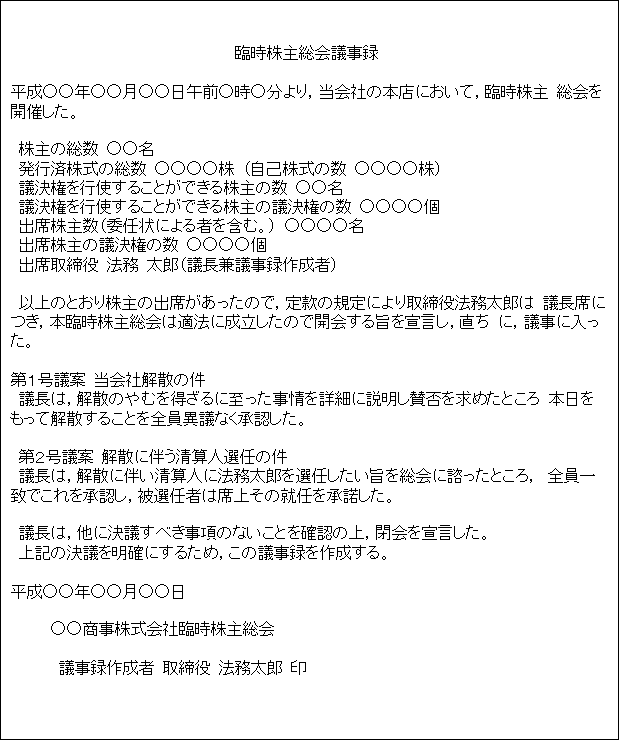

法人の解散に関する法律上の最初の手続きは、臨時株主総会の招集です。

では、臨時株主総会では何が議案として承認決議されるかというと、以下の2点です。

- 解散の決議

- 清算人の選任決議

解散の決議については、解散日をいつにするのか、ということが問題となりますが、期の途中なのか、期末にするのかによって、決算報告書の提出作業の手間が異なりますし、市県民税(均等割りを含む)の支払いも変わってきます。

解散によって事業年度がどう変わるか

法人を解散したら事業年度の計算方法が従来とは変わってしまうことはご存知でしょうか。

しかも、株式会社(特例有限会社を含む)と持ち分会社はその計算方法が異なります。

以下に、事業年度が1月1日~12月31日である法人が、5月31日に解散決議をした場合を例にとって、その事業年度と税務申告について説明をします。

株式会社及び特例有限会社の場合:

| 期 間 | 事業年度 | 税務申告 |

|---|---|---|

| 1月1日~5月31日 | 解散事業年度 | 解散確定申告 |

| 6月1日~翌年5月31日 | 清算事業年度1期目 | 清算確定申告 |

| 6月1日~清算結了日 | 残余財産確定事業年度 | 残余財産確定申告 |

持分会社(合同会社、合名・合資会社)の場合:

| 期 間 | 事業年度 | 税務申告 |

|---|---|---|

| 1月1日~5月31日 | 解散事業年度 | 解散確定申告 |

| 6月1日~12月31日 | 清算事業年度1期目 | 清算確定申告 |

| 翌年1月1日~12月31日 | 清算事業年度2期目 | 清算確定申告 |

| 6月1日~清算結了日 | 残余財産確定事業年度 | 残余財産確定申告 |

解散してから2か月の公告期間を経てすぐに清算結了できる場合は、解散確定申告、残余財産確定申告の2回で済みますが、第1回目の清算事業年度の最終日以降にずれ込んでしまう場合は、間に清算確定申告を行う必要があります。

従って、いつ解散をするのかというのは、事業年度がいつからいつまでなのかということを考えながら行う必要があるわけです。

また、事業年度の最終日に解散決議をした場合、通常の確定申告を解散確定申告に一本化できるので、事業年度終了後それほど月日が経っていない時期に解散するような場合には、ちょっと前倒しして、事業年度終了日に解散するという選択肢もあることをお忘れなく。

但し、解散から清算までの期間の法人税の均等割りの支払いは免れることはできませんので、最低2か月の公告期間が過ぎたら、できるだけ早めに清算できるように日程を組むことをお勧めします。

ここでは、簡単にするために、期の最終日に解散決議をしたものとして説明します。

解散決議

株主総会では、以下の議事録のように、上記2点を決議し、それに対し、出席株主の承認並びに清算人の承諾をその場で取り付けます。これによって、解散登記申請における清算人の就任承諾書が不要になります。

また、解散後速やかに官報への解散公告が必要です。

公告期間は、最低2ヶ月必要ですので、解散の翌日に公告掲載を申し込んで、その翌日から官報に掲載を始めても、残余財産が確定するまでには、解散日から数えて、2か月と2日必要になります。

この当たりの計算は、人によって多少異なりますが、誰が計算しても間違いなく、2ヶ月経っていることが手続をスムーズに進める上で重要です。

解散登記手続

解散の決議を終えたら出来るだけ早めに解散登記申請を管轄の法務局にて行います。

何故なら、異動届を税務署、県税事務所、市役所に提出するときに、解散登記をした後の履歴事項証明書の写しを添付する必要があるからです。

登記申請に最低限必要な書類等は、以下の通りです。

- 解散登記申請書

- 臨時株主総会議事録

- 別紙(CD-R)

- 改印届出

- 登録免許税 39,000円(解散登記:30,000円、清算人登記:9,000円)

決算報告及び異動届出

決算報告書は、通常、期の最終日の翌日から2か月以内に提出すれば済みますが、報告書作成に必要な書類を早めに準備して、解散確定報告書として提出します。従って、法人税の支払いもそれまでに済ませる必要があります。

履歴事項証明書の取得ですが、通常、早ければ登記申請を行った日の翌日から3日後若しくは1週間以内に登記は完了しますので、最寄りの法務局のどこでも結構ですので、オンライン化された法務局の出張所で登記簿を取得して写しを3通用意します。

法人税の支払いを済ませ、解散確定申告書の準備ができたところで、登記簿の写しと異動届と一緒に税務署、県税事務所、市役所に提出します。

この後は、清算結了に関する申請時まで、役所に対する手続きはありません。

従って、清算確定申告に必要な書類は、解散確定申告提出時に入手しておいた方が二度手間にならなくて済みます。

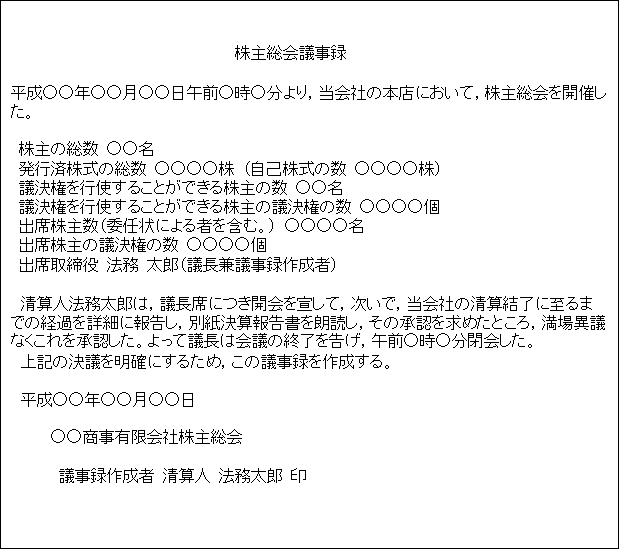

清算結了

官報への公告期間終了後、債務の弁済が完了し、債権の回収も済むと残余財産が確定します。つまり、株主への残余財産の配当がこの時点で可能となりますので、清算を結了するために決算報告書を作成し、株主総会を開催します。

銀行口座の解約

銀行口座の解約は、官報への公告が終了し、債務の弁済が完了してから行います。完了しなくても、現金で振り込むこともできますから、債権者が現れないと分かっているような場合は、もっと早く解約しても問題ありません。

銀行の口座を解約するときに、受取利息が通帳に記載されることがありますので、口座の解約が済むまで残余財産は確定しないと考えた方がいいでしょう。

従って、口座の解約は清算結了前に行うことになります。その方が間違いないでしょう。

口座の解約は、銀行によって多少手続はことなるようですが、一般的に、法人担当窓口に行って、通帳、銀行カード、銀行印を提出すれば、すぐに終わります。

銀行によっては、身分証明書の提示を求められるところもあるようですから、免許証か保険証などを持参しておいた法が無難です。

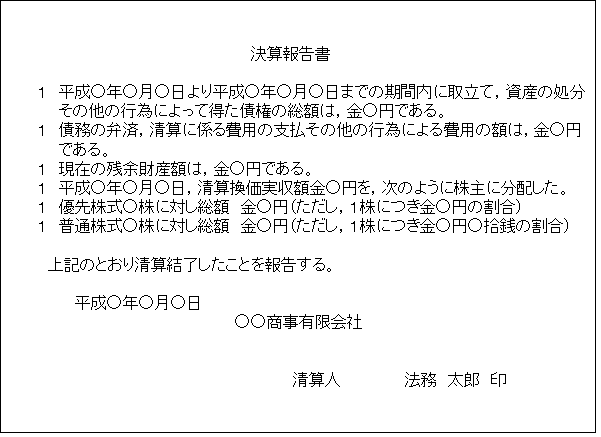

決算報告書の作成

以下のように、決算報告書を作成し、清算人が記名押印して株主総会に提出します。

ここで使用する判子は、解散登記の時に改印届を提出して、旧代表者から清算人に代表印が変更されているので、代表印を使用します。

改印届を提出していない場合は、清算人の実印を押印して、登記申請の時には、清算人個人の印鑑証明書を貼付します。

決算書には、解散から清算結了に必要な全ての費用が含まれますので、登録免許税や登記簿の取得費用、法人税の均等割りも忘れないように、予め計上しておきます。

清算結了登記申請手続

株主総会で決算報告が承認されると会社は消滅しますので、決算報告承認から2週間以内に清算結了の登記を行います。

清算結了登記に必要な申請書類は、以下の通りです。

- 清算結了登記申請書

- 株主総会議事録

- 登録免許税 2,000円

- 決算報告書

決算報告書は、上記のようにA4版の用紙1枚に簡潔にまとめた簡単なもので十分です。貸借対照表や損益計算書などの資料は不要ですので、清算人個人で十分に作成可能です。

また、ここで添付する決算報告書には、解散から清算までに支払った経費、還付金などの収益に加え、解散登記以降に発生する市県民税などの未払い金を計上することを忘れないようにしてください。

清算人が印鑑カードを引き継いでいる場合でも、カードを返還する必要はありません。解散結了確定申告が済んでしまった時点で破棄してください。

清算確定申告及び異動届の提出

清算結了登記申請後3日から1週間で登記手続は完了しますので、閉鎖事項証明書を1通取得し、写しを3通用意します。

また、清算結了の決議が行われた時点までの法人税の均等割りの支払いを行います。

閉鎖事項証明書の写し各1通と異動届を、税務署、県税事務所、市役所に提出します。

最後に、清算確定申告書を作成し、税務署、県税事務所、市役所に提出すれば、法人清算の手続きは全て完了します。

清算確定申告書に添付する決算書ですが、フォーム自体は、確定申告書と別段変わりませんが、気をつけなくてはいけない点がいくつかあります。

- 清算確定申告の決算報告書の期間は、解散の翌日~清算結了日まで

- 登記印紙代、登記簿、法人税均等割りなど清算結了日以降に発生する費用は、全て未払金勘定で処理

- 資本金は、清算結了日にゼロとなる(以下、一例)

| (借 方) | (貸 方) | |

|---|---|---|

| 3月7日 | 資本金 3,000,000 | 現金 100,000 |

| 3月7日 | 繰越利益剰余金 2,900,000 |

※決算報告書の未払金は、未払金のまま帳簿上残ることになります。但し、税金などの未払金は、帳簿に反映させることはできませんが、清算結了の後、確実に支払を済ませる必要があります。

尚、清算確定申告書の作成と異動届は、同時に申告した方が手間も省けますので、閉鎖事項証明書を入手した後に行うことをお勧めします。

資料の保存

清算人は、清算結了時から10年間、清算会社の帳簿及び清算に関する重要書類を保存しなければなりません。尚、清算人以外が保存する場合は、裁判所に保存者の選任の申立てが必要です。