一定以上の財産を保有している場合の法定後見について

法定後見の申立てを裁判所に行う場合、預貯金等の財産の多寡によっては、任意後見と同じように成年後見人に加えて、成年後見監督人が選任されることがあります。

では、どれくらいの財産を保有していた場合に成年後見監督人が選任されるかというと、概ね1,000万円~1,200万円(都道府県によって異なります)を超える財産を保有しているかどうかが、目安となるようです。

従って、成年後見監督人が選任された場合には、概ね1,000万円~1,200万円までは、成年後見人が財産管理を行いその金額を超える財産に関しては、成年後見監督人が管理することになります。

一方、成年後見監督人の選任申立を行う代わりに「後見制度支援信託」を利用することができます。これらは、成年被後見人の財産のうち、日常的な支払いをするのに必要十分な金銭(概ね1,000万円程度)を預貯金等として成年後見人が管理し、通常使用しない金銭を信託銀行等に信託する仕組みのことです。信託財産は、元本が保証され、預金保証制度の保護対象にもなります。

後見支援信託を利用して信託銀行等に信託できる財産は、金銭に限られます。株式等の記入商品そのものは対象になりませんので、事案ごとに売却・換金するかどうか検討することになります。また、不動産・動産に関しましては、後見制度支援信託を利用することを目的として売却することは想定されていません。

後見制度支援信託を利用した場合、定期的に信託銀行等から通常成年被後見人が利用している銀行の口座に必要な財産を移転します。

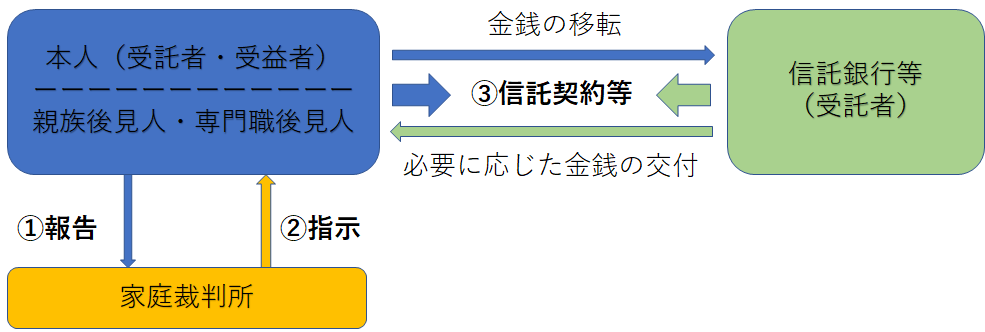

後見制度支援信託の仕組みと利用

財産を信託する信託銀行等や信託財産の額等については、原則として弁護士、司法書士等の専門職後見人が成年被後見人に代わって決めた上、家庭裁判所の指示を受けて、信託銀行等との間で信託契約を締結します。従って、成年後見人が専門職後見人以外の場合には、別途専門職を追加で後見人に選任することになります。

後見制度支援信託を利用する場合の専門職後見人の手続き

- 後見制度支援信託の利用の適否について検討

- 後見制度支援信託の利用に適していると判断した場合、以下の事項を設定し、報告書を作成

- 信託する財産の額

- 後見人が日常的な支出に充てるための額等

- 家庭裁判所に信託契約をする旨の報告書を提出

- 家庭裁判所は、報告書の内容を確認し、後見制度支援信託の利用における適否を判断

- 家庭裁判所は、後見制度支援信託の利用に適していると判断した場合、後見人に指示書を発行

- 信託契約締結

- 専門職後見人は、利用する信託銀行等に指示書を提出し、信託契約を締結

家庭裁判所の指示書の利用

信託銀行等との契約締結後、以下の場合にそれぞれの指示書が必要となります。

- 一時金交付

- 定期交付金額の変更

- 追加信託

- 解約

後見制度支援貯金

後見制度支援信託と同じ機能を持った制度に「後見制度支援貯金」があります。これは、2021年9月27日から取り扱いが開始されました。

利用する条件は後見制度支援信託と全く同じですが、異なる点は、口座開設のためにゆうちょ銀行と成年後見人との間で信託契約を締結する必要がないことです。

本制度は、家庭裁判所の指示書に基づき、ゆうちょ銀行に大口口座を開設し、当該口座にて被後見人の預貯金を管理するものです。但し、当該口座では各種取引に制限があるため、成年被後見人が日常生活に必要な取引を行う通常口座を小口口座として別途開設する必要があります(すでに通常口座をお持ちの場合は、その口座を小口口座として利用することが可能です)。

裁判所の指示書に基づき、当該小口口座と大口口座間で必要な財産を定期・不定期で移転することになります。

尚、大口口座開設には、口座開設料金11,000円が必要です。また、預け入れは1円から可能であり、限度額の制限はございません。

その他口座開設に必要な書類等並びに手続きにつきましては、ゆうちょ銀行ホームページ若しくは最寄りのゆうちょ銀行本店又は出張所窓口にご確認ください。